FINANCE AND STOCHASTICS:金融数学二区期刊

金融数学领域在近年来随着金融市场的迅速发展而蓬勃发展。金融数学作为一门交叉学科,主要关注于应用数学方法和技巧解决金融领域中的问题。

FINANCE AND STOCHASTICS是一本著名的金融数学学术期刊,以发表金融数学领域的原创性和高质量的研究成果为主要目标。

FINANCE AND STOCHASTICS期刊建刊于 1996年,由 Springer Nature出版社出版,现任主编为 Martin Schweizer。该期刊研究领域涵盖金融数学、金融工程和随机分析等方面,同时也鼓励与其他相关学科的交叉研究。该期刊在 JCR期刊分区中的影响因子为 1.7( 2023),排名在金融数学领域中名列前茅。

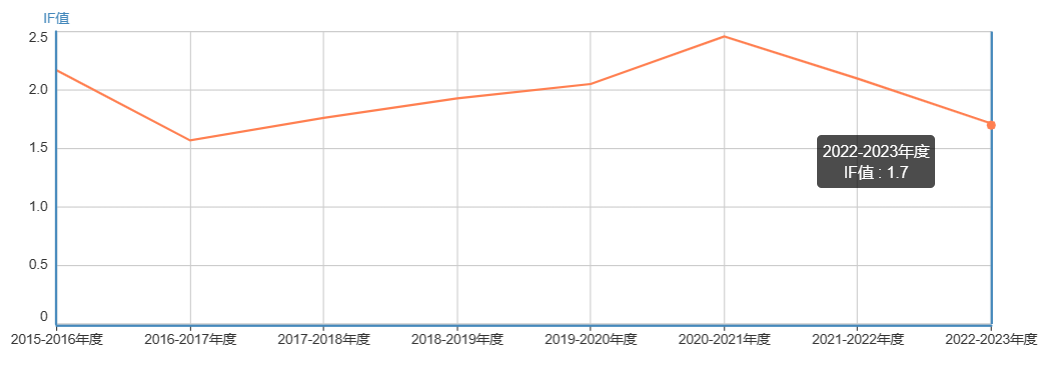

影响因子 :近年来, FINANCE AND STOCHASTICS期刊的影响因子呈现先增后降的趋势, 2021年为 2.095, 2022-2023为 1.7。

自引率 :近年来, FINANCE AND STOCHASTICS期刊的自引率在波动中下降, 2021年下降至 6.8%, 2022-2023年度为 5.9%。

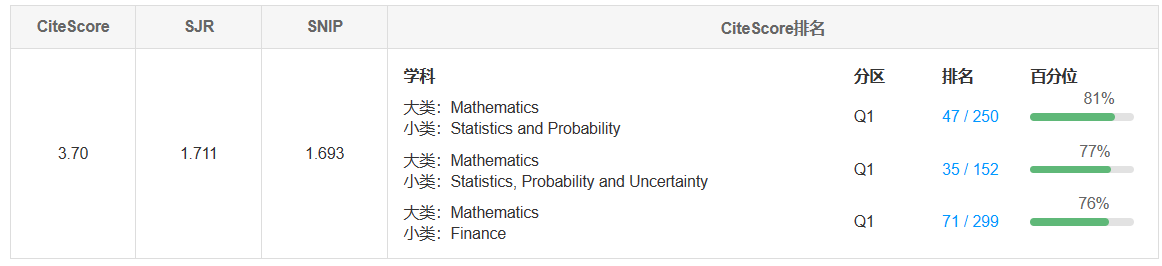

期刊分区 : Cite Score3.70,分区大类数学一区,在本领域中排名靠前。

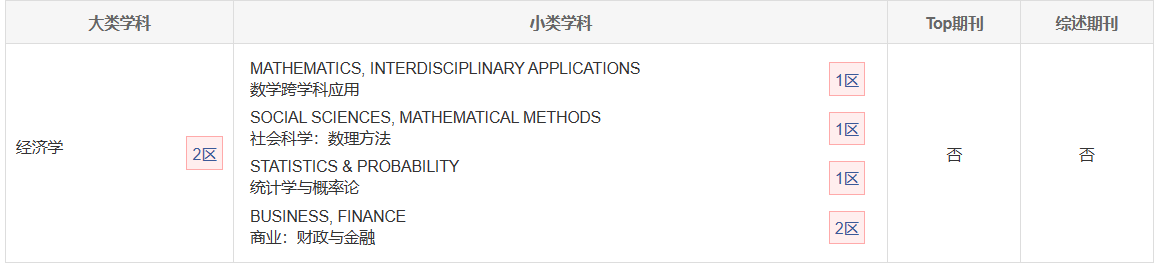

根据 2022年 12月最新升级版的中科院 SCI分区, FINANCE AND STOCHASTICS期刊处于大类紧急学二区,小类数学跨学科应用、社会科学:数理方法、统计学与概率论一区,商业:财政与金融二区,比较稳定。

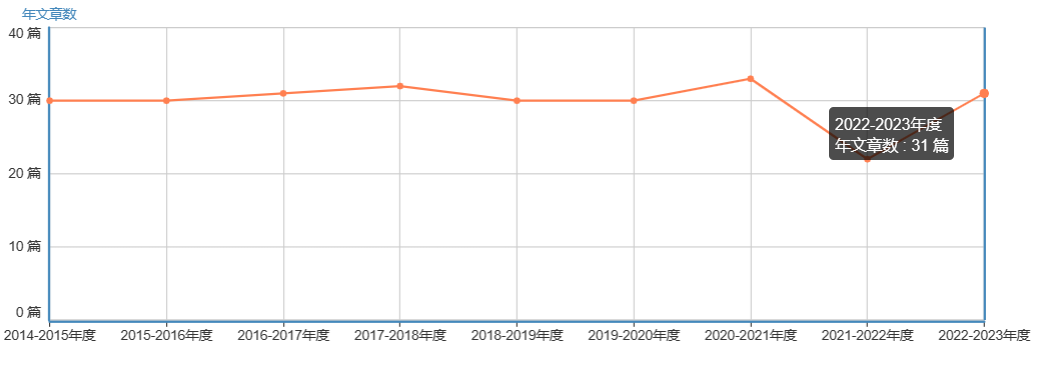

期刊发文量 :近年来, FINANCE AND STOCHASTICS期刊发文量总体较少且比较平稳,但在 2021年下降至 22篇, 2022-2023又上升至 31篇,总体不多。

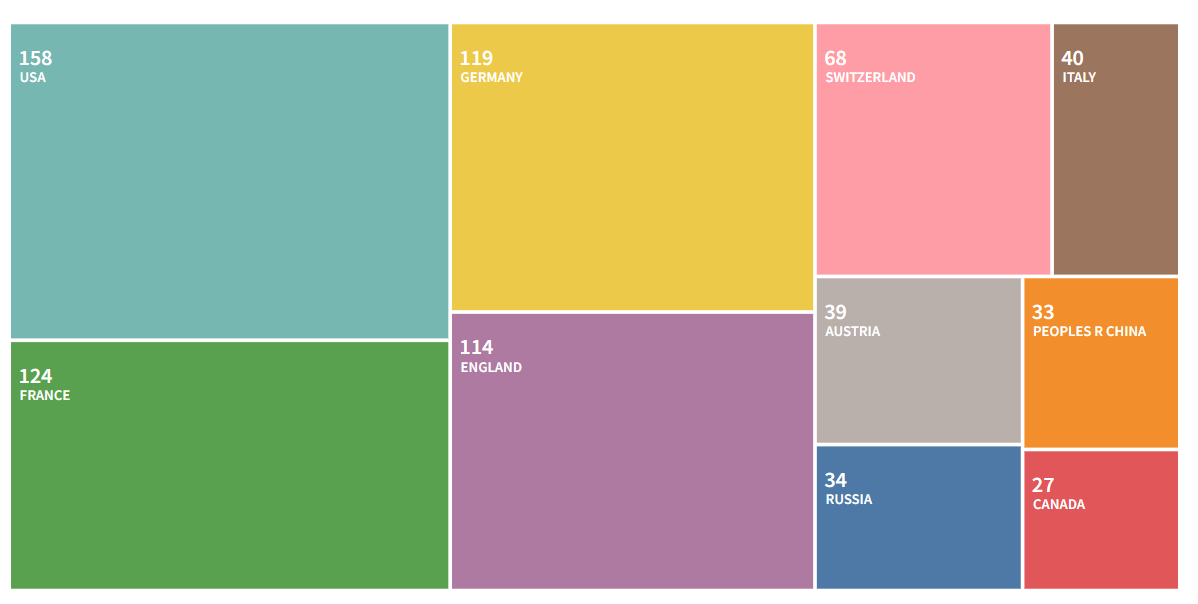

国人在该期刊的发文量占比 :近年来, FINANCE AND STOCHASTICS期刊主要发文国家为美国、法国、德国和英国,国人发文 33篇,占比 5.0%。

该期刊发表文章的主要研究领域及方向、发表文章关键词 : FINANCE AND STOCHASTICS期刊发表的文章主要涉及金融数学、金融工程、风险管理、期权定价、随机分析等方面。其中,近年来的研究热点包括波动率建模、随机分析、计算金融学、期权定价、风险度量和量化投资策略等。常见的英文关键词包括Stochastic calculus, Risk measure, Volatility modeling, Quantitative finance, Monte Carlo methods等。

是否OA期刊及版面费 : FINANCE AND STOCHASTICS期刊为订阅期刊,非OA(开放获取期刊),文章的版面费为2890美元。

期刊投稿周期 :从网友数据经验分享来看, FINANCE AND STOCHASTICS期刊文章接收率不算高,lethub数据显示,审稿周期一般大于12周。

投稿经验总结 : FINANCE AND STOCHASTICS期刊的部分投稿经验如下:

网友1 :期刊属于金融数学顶级期刊,更侧重于数学,发文难度大。

网友2 :应该属于数理金融领域的顶级期刊了,录用率很低,尤其是martin schweizer担任主编以来。

可见,该期刊在金融数学内认可度高,但是投稿有一定难度。

投稿须知 : FINANCE AND STOCHASTICS目的是提供一个高标准的出版论坛 -在所有领域的金融基于随机方法 -在数学的特定主题(特别是概率论,统计和随机分析)的动机分析金融问题。金融与随机学包括但不限于以下领域:金融市场的理论和分析 -连续时间金融 -衍生品研究 -与金融有关的保险 -投资组合选择 -信用和市场风险 -期限结构模型 -基于先进的随机方法的统计和经验金融研究 -金融问题的数值和随机解决方案技术 -跨期经济学。

期刊官方网站: https://www.springer.com/780

期刊投稿网址: mailto:finasto@math.ethz.ch

期刊亮点 : FINANCE AND STOCHASTICS的亮点在于它是一本专注于金融与随机分析领域的高质量期刊,涵盖了各种数学金融问题的重要研究。该期刊旨在促进金融与随机分析领域的交叉学科研究,聚焦于研究金融市场和金融产品的定价、风险管理以及与随机分析有关的其他问题。它的审稿流程严谨,发表的文章涵盖了各种经典和现代问题,可以满足不同程度和背景的读者需求。